In der Diskussion bezüglich von Criptowährungen, Bargeld, Überweisungen, Kosten für Girokonten, Inflations- oder Deflationsziele geht es um etwas anderes als um das Geld...

Es geht um Kontrolle der Geldmenge auf dem Markt, Bar oder auf Konten. In der Diskussion um Schwarzgeld, Steuerhinterziehung der letzten Jahre, die kaum ein Ende nimmt, geht es im großen und ganzen um Kontrolle. Das Vertrauen der Regierungen den (normalen) Bürgern gegenüber und dem Glauben das Bares gefährlich ist, bzw. man versucht es so zu erscheinen zu lassen.

Dabei sind die Banken und Regierungen selbst Schuld an dem Problem und nicht der, der sich Bar ein Auto kauft oder zum Supermarkt oder Möbelgeschäft geht.

Bankenrettung:33,7 Millarden/Jahr (2008-2015) Auslagerung Steuern deutscher Unternehmen: etwa 150-200 Milliarden/Jahr Bargeschäft bei Privaten etwa 53% vom Gesamtvolumen, davon über 500€ etwa 11%. Also etwa 5% von der Privatwirtschaft (laut Bundesbank) - Bargeldbestand scheint bei etwa 200-250 Milliarden zu liegen (schwierig genauer zu bestimmen). Es geht also um etwa 11,25 Milliarden/jährlich und wenn das mit 32% besteuert wird... 3,6 Milliarden und damit etwa 10% der Kosten der Bankenrettung und kaum 1% der Auslagerung von Steuern (Hinterziehung ausgenommen). Dabei soll die Begründung in der Terror und Geldwäsche liegen. Die Zahlen zeigen, dass dies nicht der Grund ist, auch wenn das wohl viele Beamte glauben mögen. So dumm sind weder Geldwäscher noch Terroristen.

Beispiel Italien: Anteil der Mafia in Italien am BIP: 7% in 2007, heute über 10%. Das ist der legale Teil. Drogen/Prostitution etwa 3,5% (2013). Pro Jahr knapp 300 Milliarden. Das sind die zahlen VOR und nach NACH der Kontrolle über Barzahlungen. Falls das Bargeld mal wirklich weg sein sollte und eine Bank pleite geht oder wahrscheinlicher gehackt wird, dann ist jeder Betroffene in der BRD oder EU defakto Insolvent. Da das Vertrauen an diesem Punkt gleich 0 ist passiert meiner Meinung nach folgendes: Es gleicht dann eher einem Tauschhandel wie in Ländern mit sehr hoher Inflation, wo es schon versuche gab den Geldfluss nur über elektronische Wege zu gehen. Elektronisches Geld ist, aus Erfahrung, nicht der alleinige Weg. Diese Diskussion dahingehend, hat nur damit zu tun, dass der Staat, die Finanzämter und jeder der dort zugreifen kann, alle Infos erhält. Es geht nicht um die Sicherheit der Kunden bzw. der Bürger - eher im Gegenteil, es geht um Kontrolle. Da kommen die Cripto-Währungen ins Spiel, aber ich bin nicht der richtige um Vor- oder Nachteile bewerten zu können.

1. Wenn man Bares nutzt kann die Regierung nichts nachverfolgen (ab 15,000 nun schon) 2. Barzahlung macht es möglich Steuern zu umgehen (Kein Vertrauen in die Bürger) 3. Weil es Bargeld gibt, kann der nominale Zins eigentlich gar nicht unter 0% fallen, weil dann jeder Bargeld abheben würde, was für Banken/Regierungen die Kontrolle über die Geldmenge und damit auch In/Deflation zu kontrollieren.

Man soll sich bitte vor Augen führen das jeder Azubi in jeder Bankfiliale auf eure Kontodaten zugreifen kann. Vor Jahren musste ich mir von einer Jungen Dame am Schalter erklären lassen, wie man besser mit Geld um geht.

In der Theorie ist elektronisches Geld die bessere Wahl, weil die Zentralbanken dann immer die Kontrolle über den Wert einer Währung hätten (Bares zahlt nun mal keine Zinsen) und könnten damit in schwierigen Zeiten den Markt besser unter Kontrolle halten, siehe Griechenland. So könnte man z.B. auch weitere interessante Lösungen haben, wo auch Negativzinsen einen wirklichen nutzen hätten. Leider ist die Natur des Menschen eine andere. Dort wo es eine Möglichkeit gibt es auszunutzen wird dies getan.

Schon seit den 90ern sind die Leute die Geldwäsche betreiben intelligenter geworden und kaufen heute z.B. Wohnungen in den Großstädten, Eisdielen, Autos etc. pp.

Die letzten 10 Jahre, haben eindrucksvoll bewiesen, dass Geld in Cash, Wertsachen, besser platziert ist bzw. waren. Auf dem Konto sollte man sicherlich nicht mehr als 100,000 lassen und lieber in etwas stecken. Einige Banken erlauben nicht mal mehr hohe 6- stellige Zahlen und nehmen zwar keine Zinsen aber deutlich höhere Gebühren.

Bankenrettung:33,7 Millarden/Jahr (2008-2015) Auslagerung Steuern deutscher Unternehmen: etwa 150-200 Milliarden/Jahr Bargeschäft bei Privaten etwa 53% vom Gesamtvolumen, davon über 500€ etwa 11%. Also etwa 5% von der Privatwirtschaft (laut Bundesbank) - Bargeldbestand scheint bei etwa 200-250 Milliarden zu liegen (schwierig genauer zu bestimmen). Es geht also um etwa 11,25 Milliarden/jährlich und wenn das mit 32% besteuert wird... 3,6 Milliarden und damit etwa 10% der Kosten der Bankenrettung und kaum 1% der Auslagerung von Steuern (Hinterziehung ausgenommen). Dabei soll die Begründung in der Terror und Geldwäsche liegen. Die Zahlen zeigen, dass dies nicht der Grund ist, auch wenn das wohl viele Beamte glauben mögen. So dumm sind weder Geldwäscher noch Terroristen.

Beispiel Italien: Anteil der Mafia in Italien am BIP: 7% in 2007, heute über 10%. Das ist der legale Teil. Drogen/Prostitution etwa 3,5% (2013). Pro Jahr knapp 300 Milliarden. Das sind die zahlen VOR und nach NACH der Kontrolle über Barzahlungen. Falls das Bargeld mal wirklich weg sein sollte und eine Bank pleite geht oder wahrscheinlicher gehackt wird, dann ist jeder Betroffene in der BRD oder EU defakto Insolvent. Da das Vertrauen an diesem Punkt gleich 0 ist passiert meiner Meinung nach folgendes: Es gleicht dann eher einem Tauschhandel wie in Ländern mit sehr hoher Inflation, wo es schon versuche gab den Geldfluss nur über elektronische Wege zu gehen. Elektronisches Geld ist, aus Erfahrung, nicht der alleinige Weg. Diese Diskussion dahingehend, hat nur damit zu tun, dass der Staat, die Finanzämter und jeder der dort zugreifen kann, alle Infos erhält. Es geht nicht um die Sicherheit der Kunden bzw. der Bürger - eher im Gegenteil, es geht um Kontrolle. Da kommen die Cripto-Währungen ins Spiel, aber ich bin nicht der richtige um Vor- oder Nachteile bewerten zu können.

1. Wenn man Bares nutzt kann die Regierung nichts nachverfolgen (ab 15,000 nun schon) 2. Barzahlung macht es möglich Steuern zu umgehen (Kein Vertrauen in die Bürger) 3. Weil es Bargeld gibt, kann der nominale Zins eigentlich gar nicht unter 0% fallen, weil dann jeder Bargeld abheben würde, was für Banken/Regierungen die Kontrolle über die Geldmenge und damit auch In/Deflation zu kontrollieren.

Man soll sich bitte vor Augen führen das jeder Azubi in jeder Bankfiliale auf eure Kontodaten zugreifen kann. Vor Jahren musste ich mir von einer Jungen Dame am Schalter erklären lassen, wie man besser mit Geld um geht.

In der Theorie ist elektronisches Geld die bessere Wahl, weil die Zentralbanken dann immer die Kontrolle über den Wert einer Währung hätten (Bares zahlt nun mal keine Zinsen) und könnten damit in schwierigen Zeiten den Markt besser unter Kontrolle halten, siehe Griechenland. So könnte man z.B. auch weitere interessante Lösungen haben, wo auch Negativzinsen einen wirklichen nutzen hätten. Leider ist die Natur des Menschen eine andere. Dort wo es eine Möglichkeit gibt es auszunutzen wird dies getan.

Schon seit den 90ern sind die Leute die Geldwäsche betreiben intelligenter geworden und kaufen heute z.B. Wohnungen in den Großstädten, Eisdielen, Autos etc. pp.

Die letzten 10 Jahre, haben eindrucksvoll bewiesen, dass Geld in Cash, Wertsachen, besser platziert ist bzw. waren. Auf dem Konto sollte man sicherlich nicht mehr als 100,000 lassen und lieber in etwas stecken. Einige Banken erlauben nicht mal mehr hohe 6- stellige Zahlen und nehmen zwar keine Zinsen aber deutlich höhere Gebühren.

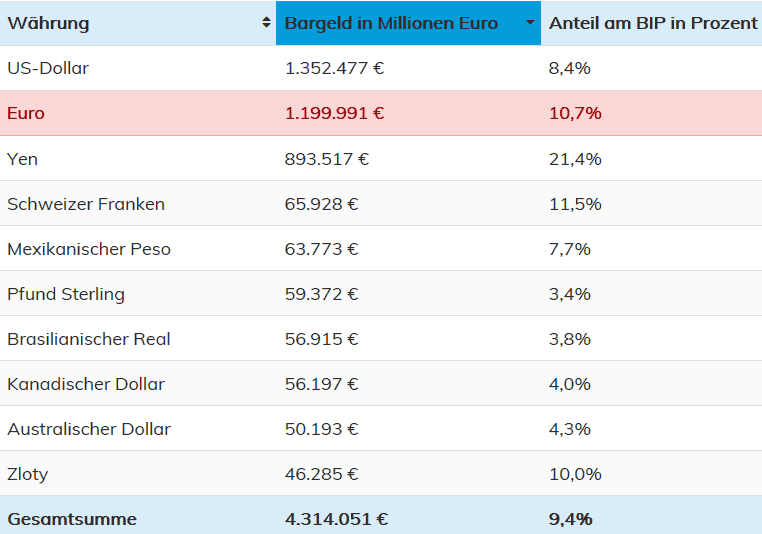

Bild:

https://www.it-finanzmagazin.de/vergleich-bargeld-digital-bezahlen-penta-72433/

Kommentare

Kommentar veröffentlichen